C Agihan keuntungan dalam bentuk dividen D Sumber modal daripada penjualan saham SPM 2017. Lajur tarikh Mencatat tarikh urus niaga.

Bab 4 Simpan Kira

By CikguSila at January 13 2008.

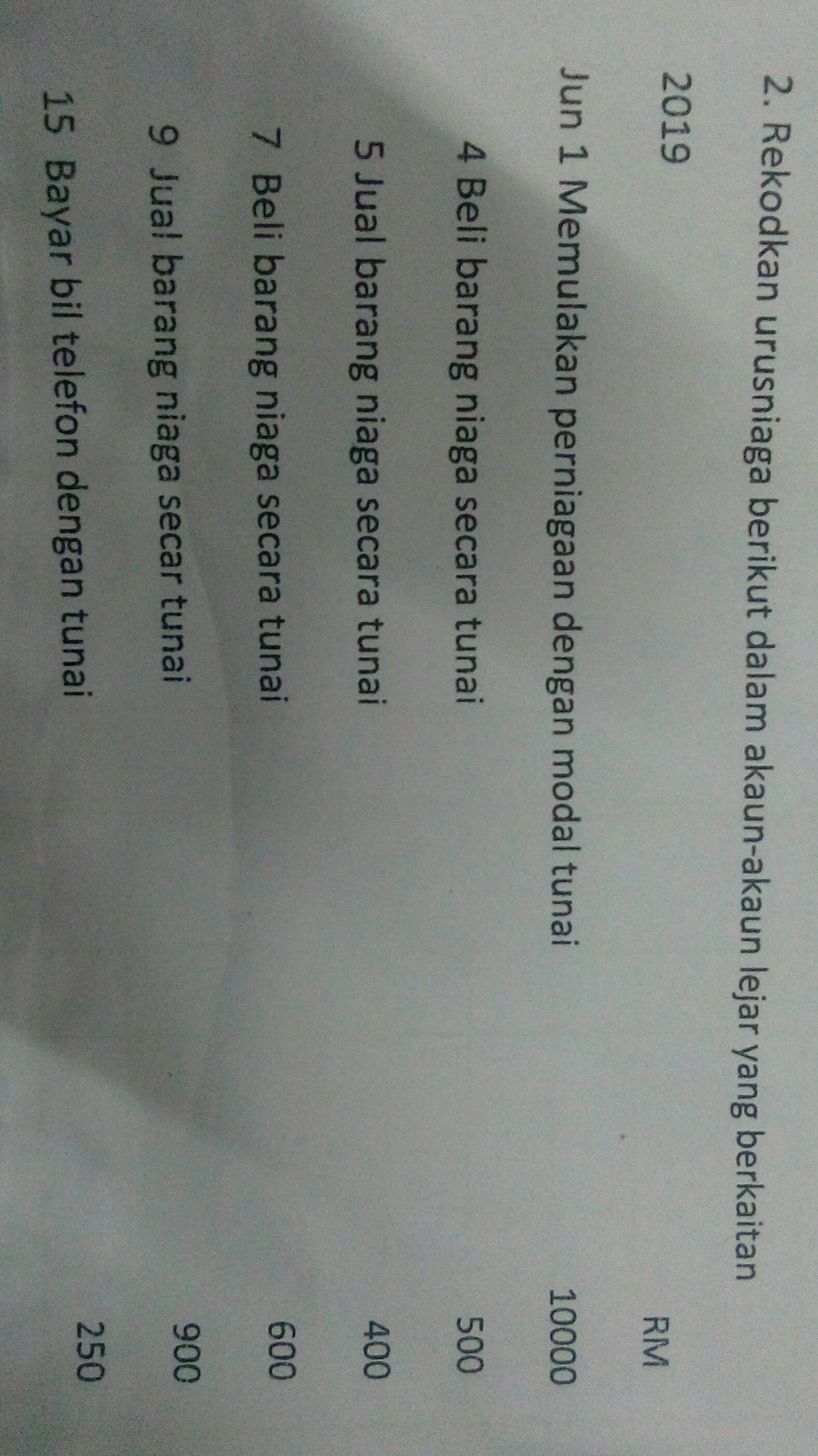

Rekod urus niaga dalam bentuk lejar. Akaun Tunai 2011 Mac 10 Kenderaan RM 30 000 Akaun Kenderaan 2011 Mac 10 Tunai RM. Mekanisme konsensus memastikan susunan blok dan oleh itu urus niaga mencegah kemungkinan perbelanjaan berganda. Dapat mengurangkan bilangan akaun dalam lejar yang terlalu banyak dalam lejar am.

Dengan setiap kemas kini rekod disebarkan ke simpul rakan sebaya yang. Dalam syarikat yang mengendalikan sejumlah besar debit tunai dan urus niaga kredit juruwang umum menggantikan akaun tunai berasingan di lejar syarikat. Perbezaan antara jurnal dan lejar boleh ditarik dengan jelas berdasarkan alasan berikut.

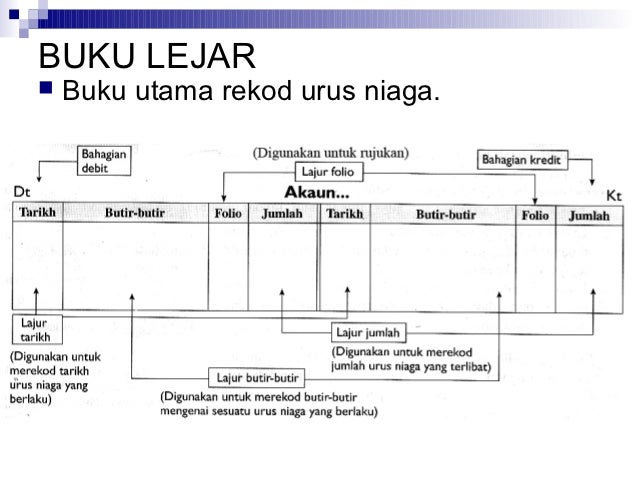

Lajur tarikh - Mencatat tarikh urus niaga. Pengertian Akaun Akaun ialah catatan ringkas bagi urus niaga yang telah berlaku Lejar direkodkan selepas menyediakan Buku Catatan Pertama Maklumat daripada Buku Catatan Pertama dipindahkan ke lejar tanpa merujuk lagi kepada dokumen perniagaan. Pengetua subsidiari boleh termasuk pembelian pemiutang penghutang kos pengeluaran gaji dan apa-apa jenis akaun lain.

Buku akaun yang digunakan untuk merekodkan urus niaga perniagaan. Lajur jumlah mencatat nilai wang sesuatu urus niaga. Buku akaun yang digunakan untuk merekodkan urus niaga perniagaan.

Ii Pernyataan urus niaga Secara berkomputer f Buku Tunai Runcit Petty Cash Book ii Perekodan Buku Tunai Runcit menggunakan maklumat. Syarikat dengan bayaran tunai dan penerimaan yang kurang mungkin tidak memerlukan wang tunai umum dan memilih untuk menggunakan hanya satu akaun tunai. Tidak ada pihak berkuasa pusat untuk rekod.

Dt Belian Stok Kt PemiutangDi dalam urusniaga ini hanya 2 akau sahaja yang terlibat iaitu Akaun Pemiutang dan akaun Belian StokLEJAR AMLejar am juga dikenali sebagai buku catatan rojak kerana semua jenis transaksi urusniaga selain daripadaBuku Tunai Buku Bank Buku Penghutang dan Buku. Bentuk Lejar DT Tarikh Butir Nama Akaun RM Tarikh KT Butir RM 4. Rekod urus niaga di dalam buku catatan pertama dibuat berdasarkan dokumen sumber.

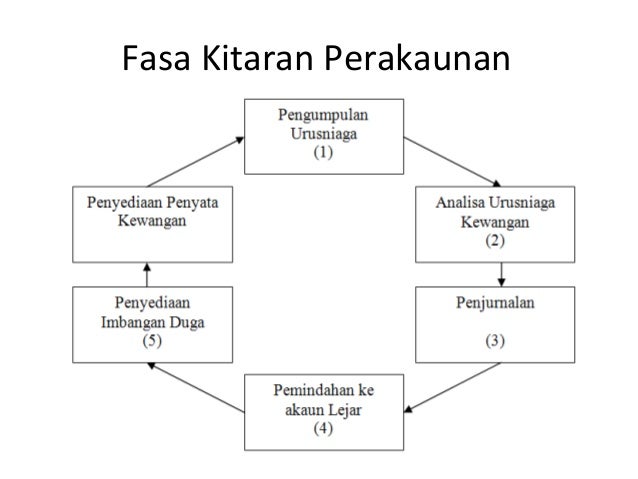

51 Fungsi Dan Jenis Lejar c Perekodan urus niaga dalam lejar termasuk Buku Tunai berdasarkan. TahunAbad Peristiwa dalam bentuk a 3500 SM Rekod perakaunan yang terawal didapati di b 400 SM Di Mesir rekod perakaunan dibuat pada dan. Catatan Debit Kredit adalah seperti berikut.

Apabila urus niaga dimasukkan dalam jurnal maka ia akan dimasukkan ke dalam akaun individu yang dikenali sebagai Lejar. Perbezaan Utama Antara Jurnal dan Lejar. Sebagai contoh untuk pembelian pelanggan dengan wang tunai periksa sama ada penyertaan dibuat dalam bentuk tunai penjualan inventori dan kos barang yang dijual dan entri ini seimbang dengan sifar.

2 Nyatakan dokumen perniagaan yang terlibat dalam setiap urus niaga berikut. Akaun berikut menunjukkan catatan lejar bagi satu urus niaga. 111 112 113 - Soalan 7 SPM 2011.

Akaun lejar adalah rekod berasingan dari urus niaga perniagaan yang dilakukan oleh entiti yang disediakan menggunakan rujukan catatan jurnal harian dan berkaitan dengan akaun tertentu yang boleh menjadi aset atau liabiliti modal atau ekuiti item perbelanjaan atau item hasil. Perbezaan Antara Lejar Am dan Lejar Subsidiari. Ngenal pasti semua urus X Y niaga dalam nilai wang A Lejar Jurnal.

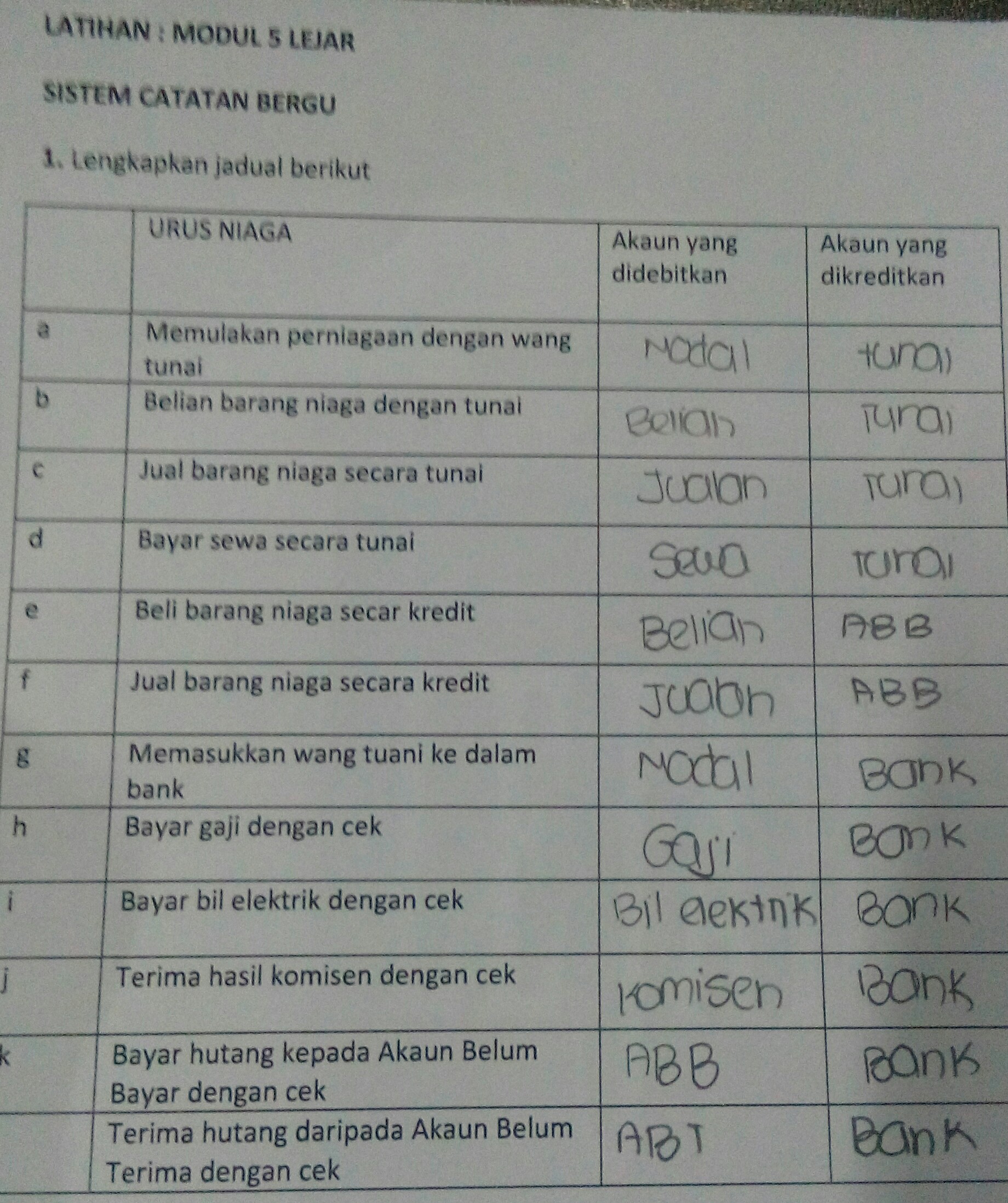

Cara merekod urus niaga adalah berasaskan prinsip catatan bergu. Akaun-akaun dalam lejar dapat dikelaskan kepada dua kategori iaitu Akaun Nyata dan Akaun Nominal. Contoh urus niaga pertukaran termasuklah.

Rekod urus niaga pembayaran upah pada kepingan 17 dan ke-18 mewujudkan perakaunan kos bagi. Jurnal ini adalah buku di mana semua transaksi kewangan direkodkan buat kali pertama. Periksa bahawa urus niaga dalam bahan sumber dicatat dengan betul di setiap akaun yang dipengaruhi.

Lajur folio mencatat nombor rujukan Buku Catatan Pertama mengesan catatan dalam akaun. Lejar terbahagi kepada dua jenis iaitu Lejar Am dan Lejar Khas Lejar Subsidiari. Oleh itu pada amnya sukar untuk mengubah rekod dalam blockchain.

5 Jaminan pesanan blok. Pilih padanan yang tepat. Contoh akaun Ledger berikut memberikan garis besar buku besar yang paling biasa.

Lejar adalah koleksi akaun T. Buku Catatan Pertama --- Dokumen Sumber Rujukan jawapan. Dalam kes itu urus niaga individu dicatatkan dalam anak syarikat pengarah dan jumlahnya dipindahkan ke akaun dalam lejar am.

Kena rekod dalam JA sebagai belian. Urus niaga yang berikut berlaku dalam perniagaan Aii Lee Book Store. LEJAR 181 LEJAR Lejar Buku yang mengandungi pelbagai jenis akaun yang digunakan untuk merekodkan semua urus niaga.

Akaun lejar boleh disediakan dalam bentuk T dan bentuk lajur. Urus niaga Dokumen Sumber AsalSalinan i Ambilan barang niaga untuk hadiah hari lahir ii Terima bayaran daripada Akaun Belum Terima iii Beli lengkapan secara kredit iv Membayar Akaun Belum Bayar menggunakan cek v Memulangkan barang niaga kerana tidak menepati. A Pembelian atau jualan barangan atau perkhidmatan atau b Pajakan hartanah loji dan peralatan pada harga pasaran.

MPSAS 9 Hasil daripada Urus Niaga Pertukaran 5 dalam bentuk barangan perkhidmatan atau penggunaan aset kepada pihak lain dalam pertukaran. Lajur butir mencatat nama akaun.

Nota Tingkatan 4 Prinsip Akaun

Modul 5 Lejar Cg Narzuki Online

Modul 5 Lejar Cg Narzuki Online

Contoh Soalan Tingkatan 4 Satu

Fp601 Chapter 4

Prinsip Perakaunan Tingkatan 4 Pelajar Flip Ebook Pages 101 150 Anyflip Anyflip

Set 2 Modul Halus P Akaun

Https Gurubesar My Wp Content Uploads 2019 08 Set 2 Modul Halus P Akaun Pdf

Mudahnya Belajar Asas Akaun